지역, 나이, 차종에 따라 천차만별인 자동차 보험료! 하지만 아무것도 모르고 무조건 싼 보험만 찾는 사람들이 있습니다. 하지만 이 보험 용어들만 알면 당신도 전문가가 될 수 있습니다.

먼저, 자동차 보험은 크게 두 가지로 나눌 수 있습니다. 첫째, 본인에게 과실이 있을 경우 사용되는 보험들과 둘째, 상대방에게 과실이 있을 경우 사용되는 보험들입니다.

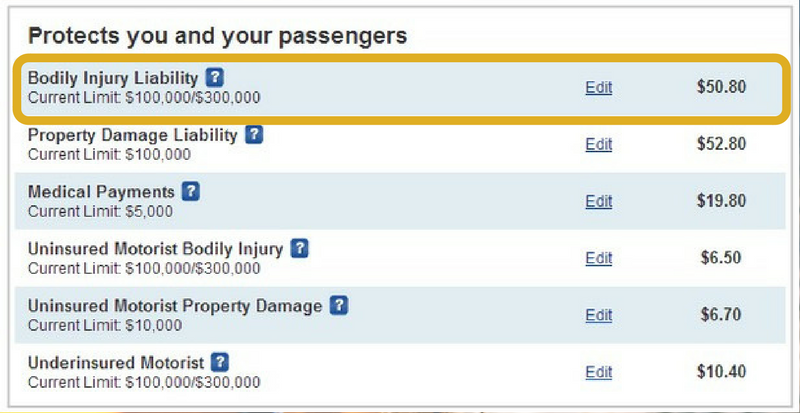

1. Bodily Injury Liability

본인에게 과실이 있을 경우, 상대방 운전자와 탑승자의 부상이나 사망에 대한 보상 항목입니다. 해당 예시 설정 금액은 일인당 $100,000씩 최대 3명, $300,000까지 가능하다는 뜻이며 보험료의 큰 비중을 담당하는 항목이니 신중히 정해야 합니다.

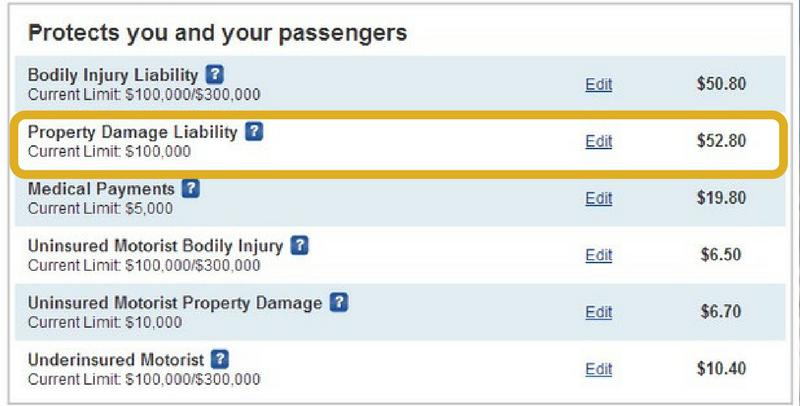

2. Property Damage Liability

이전 항목이 상대방과 탑승자에 대한 치료비 파트였다면, 이 항목은 본인에게 과실이 있을 경우, 상대방 차나 소유물에 대한 보상 비용입니다. 해당 예시 설정 금액은 $100,000으로 최대 $100,000 상당의 자동차나 소유물에 대한 보상을 할 수 있다는 뜻입니다.

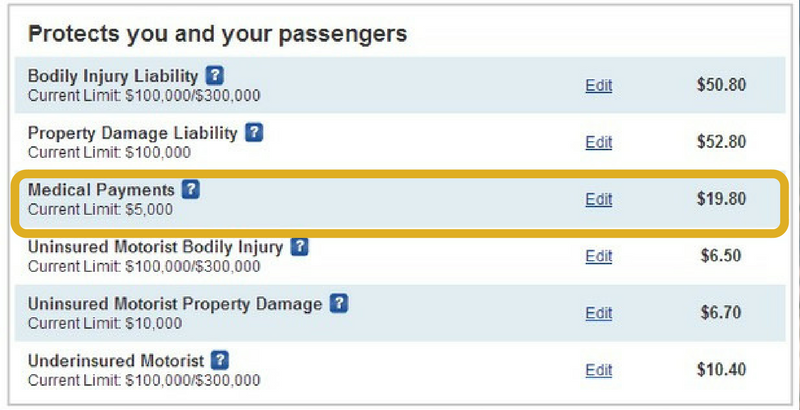

3. Medical Payments

본인 부상에 대한 의료비 항목입니다. 과실에 상관없이 사고 후 바로 해당 금액만큼 치료를 받을 수 있습니다. 상대방이 잘못 한 경우라도, 해당 항목으로 치료를 받고 추후에 상대방 보험 회사로부터 돌려받을 수 있습니다.

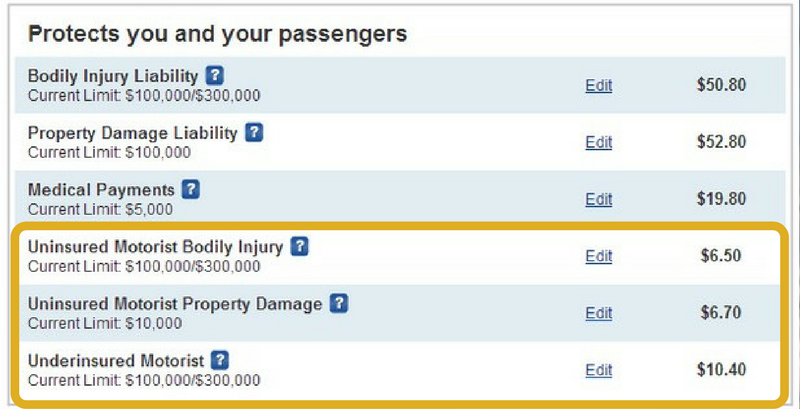

4. Uninsured Motorist

이 항목들은 모두 과실이 상대방에 있을 경우 적용됩니다. 상대방이 보험이 없거나 보상 금액이 치료비에 못 미칠 경우를 대비해 본인의 Body와 Property에 대해 드는 항목입니다. 지역에 따라 해당 보험료의 금액은 다르지만, 대체적으로 저렴한 항목들입니다.

5. Collision

이 항목은 본인에게 과실이 있을 경우, 본인 차에 대한 수리 비용 영역입니다. 예를 들어 $500 Deudctible일 때 사고나 충돌로 인한 피해가 발생했다면, 최대 $500만 내고 초과 금액은 보험 처리 됩니다. 보험료 중 가장 큰 부분을 차지하고 있습니다.

6. Comprehensive

위와 다르게, 사고나 충돌로 인한 수리가 아닌 자연재해나 도난, 뺑소니 등 내가 관여할 수 없는 문제에 대해 들어 놓는 보험입니다. Collision과 동일하게, 설정한 Deductible만큼만 최대 지불하며, Deductible에 따라 최종 보험료가 많이 좌우됩니다.

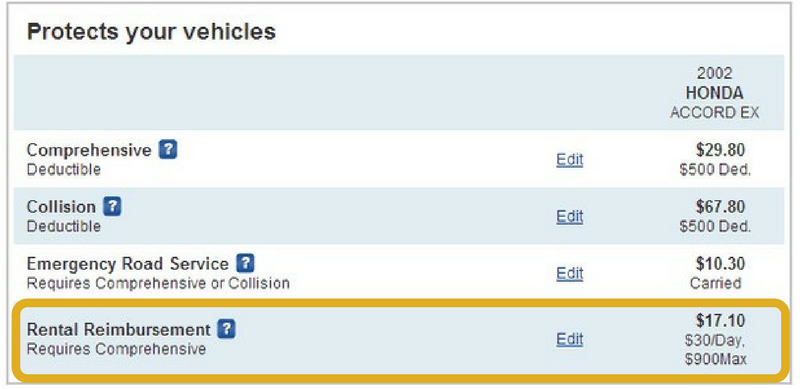

7. Emergency Road Service

이 항목은 길에서 발생하는 모든 비상 상황에서 사용할 수 있는 서비스에 대한 보험료입니다. 타이어 펑크나 연료가 다 떨어지는 경우, 혹은 문제가 생겨 견인 및 토잉을 받아야 하는 경우 쓰입니다. ‘혹시 내가?’ 라고 생각하지만 꼭 필요한 항목 중 하나입니다.

8. Rental Reimbursement

마지막으로 사고 후, 차를 수리 맡기고 다시 일상생활로 돌아왔을 때 사용하는 렌터카 비용에 대한 항목입니다. $30/Day, $900 Max 설정의 경우, 하루 $30 상당의 렌터카를 최대 30일 ($900)까지 사용 가능하다는 뜻입니다.